DEDICACE

A Dieu Tout Puissant ;

A nos regrettés parents ;

A nos regrettées soeurs ;

A nos amis ;

A notre oncle paternel, Charles MUNYAKARAMA ;

A toute notre famille ;

A tous ceux qui nous sont chers.

REMERCIEMENTS

Le présent travail n'est pas seulement le fruit de nos

propres efforts, mais aussi les efforts de bien de personnes à qui nous

exprimons nos vifs remerciements.

Nous exprimons nos remerciements d'abord au Promoteur de

l'Université Libre de Kigali (U.L.K), Professeur Docteur RWIGAMBA

Balinda qui nous a donné l'opportunité de poursuivre nos

études.

Nos remerciements sont ensuite adressés au Directeur de

ce mémoire, le Chargé des Cours Associé GAKWERERE Samuel

qui, malgré ses multiples occupations, a bien voulu diriger ce travail.

Nos remerciements s'adressent également au corps

professoral de l'ULK, particulièrement aux professeurs de la

faculté des Sciences Economiques et Gestion qui nous ont permis

d'accéder à une formation universitaire de qualité.

Nous ne pouvons pas terminer, sans remercier à nos

collègues de travail et nos camarades de promotion qui n'ont

cessé de nous encourager au cours de notre parcours estudiantin.

Enfin, à tous ceux qui de près ou de loin ont

contribué moralement ou matériellement à l'aboutissement

de ce travail. Nous disons merci.

Valence NDONKEYE

SIGLES ET ABREVIATIONS

AC : Actif Circulant

ARPHA : Association Rwandaises des Pharmaciens

ARV : Anti - Rétroviraux

ASBL : Association Sans but Lucratif

BE : Besoin d'Exploitation

BFR : Besoin en Fonds de Roulement

CA : Conseil d'Administration

CAF : Capacité d'Autofinancement

CAMERWA : Central d'Achat des Médicaments Essentiels et

Génériques

CHUB : Centre Hospitalier Universitaire du Butare

CT : Court Terme

CP : Capitaux Propres

CPE : Capitaux Permanents

CUHK : Centre Hospitalier Universitaire de Kigali

DCT : Dettes à Court Terme

DLMT : Dettes à Long et Moyen Terme

EBE : Excèdent Brut d'Exploitation

FRNG : Fonds de Roulement Net Global

IRST : Institut de Recherche Scientifique et Technologique

MEG : Médicaments Essentiels Génériques

MLT : Moyen et Long Terme

MSH : Management Sciences for Health

OMS : Organisation Mondiale de la Santé

OPHAR : Office Pharmaceutique du Rwanda

PEPFAR : Presidential Emergency Plan For Aids Relief Releases

PSMC : Program System Management Chain

RAMA : La Rwandaise d'Assurance Maladie

RALGA : Rwandese Association of Local Government Authority

RE : Ressources d'Exploitation

ROE : Return On Equity

SIDA : Syndrome Immuno Déficience Acquise

UNICEF : United Children Fund

VD : Valeur Disponible

VE : Valeur d'Exploitation

VI : Valeurs Immobilisées

VIH : Virus Immuno déficience

VR : Valeur Réalisable

LISTE DES TABLEAUX

Page

Tableau 1 : Bilans condensés de la CAMERWA

en francs rwandais

40

Tableau 2 : Bilans synthétiques de la

CAMERWA en francs rwandais

41

Tableau 3 : Détermination des fonds de

roulement (en Frw)

43

Tableau 4 : Evolution des besoins en fonds de

roulement (en Frw)

44

Tableau 5 : Ratios de strucsture financière

(en %)

45

Tableau 6 : Calcul du solde de trésorerie

(en Frw)

46

Tableau 7 : Calcul des ratios de

liquidité

47

Tableau 8 : Détermination du degré

de solvabilité

48

Tableau 9 : Soldes intermédiaires de

gestion (SIG)

51

Tableau 10 : Calcul du taux de marge nette, de la

rotation des actifs et de la rentabilité

économique

53

Tableau 11 : Ratio de la rentabilité

financière

54

Tableau 12 : Ratio de la rentabilité

commerciale en considérant l'E.BE

55

Tableau 13 : Ratio de la rentabilité

commerciale en considérant le résultat net

55

Tableau 14 : Détermination de la

capacité d'autofinancement

56

Tableau 15 : Ratios 1 : CAF/Chiffre d'affaires

57

Tableau 16 : Ratio 2: CAF/Total bilan

57

Tableau 17 : Rotation des capitaux propres

59

Tableau 18 : Délai de rotation des

stocks

59

Tableau 19 : Délai de rotation des

créances - clients

60

Tableau 20 : Délai de rotation des dettes -

fournisseur

60

LISTE DES FIGURES

Page

Figure 1 : Entreprise et son environnement

15

Figure 2 : Correspondances actifs- ressources

24

LISTE DES GRAPHIQUES

Pages

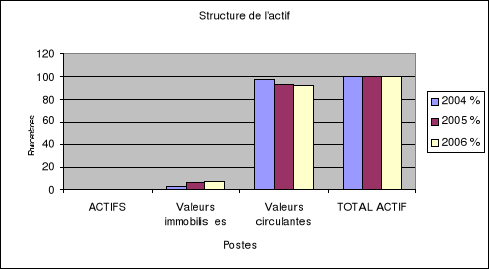

Graphique 1 : Structure de l'actif

42

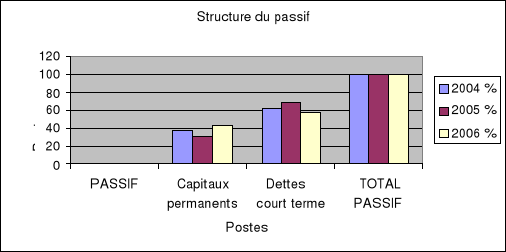

Graphique 2 : Structure du passif

42

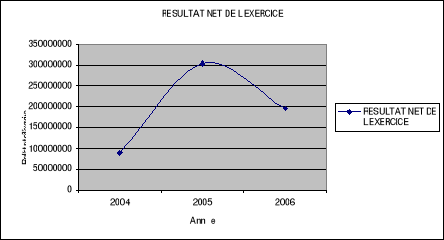

Graphique 3 : Evolution des résultats de la

période en million de francs rwandais

52

TABLE DES MATIERES

Page

DEDICACE

i

REMERCIEMENTS

ii

SIGLES ET ABREVIATIONS

iii

LISTE DES TABLEAUX

v

LISTE DES FIGURES

vi

LISTE DES GRAPHIQUES

vii

TABLE DES MATIERES

viii

INTRODUCTION GENERALE

1

1. Choix et intérêt du sujet

1

1.1 Intérêt personnel

1

1.2. Intérêt pour la CAMERWA et la

collectivité

2

1.3. Intérêt scientifique

2

2. Problématique

2

3. Hypothèses de recherche

3

4. Objectif du travail

4

5. Délimitation du travail

4

6. Méthodologie du travail

4

6.1. Techniques

4

6.1.1. Technique documentaire

5

6.1.2. Technique d'interview

5

6.2. Méthodes

5

6.2.1. Méthode historique

5

6.2.2. Méthode analytique

5

6.2.3. Méthode comparative

5

6.2.4. Méthode synthétique

6

6.2.5. Méthode statistique

6

7. Subdivision du travail

6

CHAPITRE I : CADRE THEORIQUE SUR LES

ENTREPRISES, LA

7

GESTION ET L'ANALYSE FINANCIERE

7

I.1. DEFINITION DES CONCEPTS

7

I.1.1. L'Entreprise

7

I.1.2. Classification des entreprises

8

I.1.3. Mission de l'entreprise

9

I.1.4. Objectif de l'entreprise

9

I.1.5. Croissance d'une entreprise

10

I.1.6. Portefeuille d'une entreprise

10

I.1.2. Gestion

10

I.1.2.1. Outils de gestion

12

I.1.2.1.1 Outils de prévision

12

I.1.2.1.2. Outils d'analyse

13

I.2. Cadre opérationnel de l'analyse

financière

18

I.2.1. Définition de l'analyse

financière

18

1.2.2. Historique de l'analyse

financière

19

I.2.3. Importance et étapes de l'analyse

financière

20

I.2.4. Quelques stratégies

financières d'une entreprise

21

I.2.5. Méthodes d'appréciation des

entreprises

22

I.2.5.1. Principe de l'équilibre

financier

22

I.2.5.1.1. Etude du fonds de roulement

23

I.2.5.1.2. Définition et étude de

besoin en fond de roulement

24

I.2.5.3. Notions de trésorerie

25

I.2.5.3. Notions de rentabilité

26

I.2.6. Analyse par la méthode des ratios

28

I.2.6.1. Définitions et

interprétations

28

I.2.6.2. Ratios de solvabilité à long

terme

28

I.2.6.3. Ratio d'autonomie financière

30

I.2.6.4. Ratios de solvabilité à

court terme

31

I.2.7. Capacité d'autofinancement

32

CHAPITRE II : PRESENTATION DE LA CAMERWA ET DE

SA

34

STRUCTURE FINANCIERE

34

II.1. Présentation de la CAMERWA

34

II.1.2. Mission

35

II.1.3. Membres

35

II.1.4. Partenariat

36

II.1.5. Structure organisationnelle

36

I.1.5.1. Composition de l'équipe permanente

de gestion

36

II.1.6. Activités de la CAMERWA

37

II.1.6.1. Champs d'action de la CAMERWA

37

II.1.6.2. La place de l'analyse financière

à la CAMERWA

38

II.2. Présentation des bilans financiers

39

II.2.1. Bilans condensés

39

II.2.2. Bilans en grandes masses et en

pourcentage

41

II.2.3. Présentation graphique des

bilans

41

II.3. Analyse de l'équilibre financier de la

CAMERWA

43

II.3.1. Calcul et étude de

l'évolution du fonds de roulement

43

II.3.2. Détermination des besoins en fonds

de roulement

44

II.3.3. Calcul et interprétation des ratios

de l'équilibre financier

45

II.4. Trésorerie et la

solvabilité

46

II.4.1. Détermination du solde de

trésorerie

46

II.4.3. Détermination du degré de

solvabilité

48

CONCLUSION PARTIELLE

49

CHAPITRE III : ANALYSE DES COMPTES

D'EXPLOITATION DE

50

LA CAMERWA

50

III.1. Présentation des soldes

intermédiaires de gestion (SIG)

50

III.2.1. La rentabilité

économique

53

III.2.2. Rentabilité financière

54

III.2.3. Rentabilité commerciale

55

III.3. Etude de la capacité

d'autofinancement de la CAMERWA

56

III.3.1. Calcul de la capacité

d'autofinancement

56

III.3.2. Ratios tirés de la capacité

d'autofinancement

57

III.4. Les ratios de rotation des capitaux

58

III.4.1. Rotation des capitaux propres

58

III.4.2. Rotation des stocks

59

III.4.3. Rotation des créances clients

59

III.4.4. Rotation des dettes - fournisseurs

60

CONCLUSION PARTIELLE

61

CONCLUSION GENERALE

62

BIBLIOGRAPHIE

65

INTRODUCTION GENERALE

Dans cette introduction générale, nous allons

présenter tour à tour le motif du choix et l'intérêt

du sujet, la problématique, les hypothèses de recherche, les

objectifs du travail, la délimitation du sujet, la méthodologie

du travail et sa subdivision.

1. Choix et

intérêt du sujet

Avant d'aborder le vif de notre sujet, il est

nécessaire de préciser le motif du choix de celui-ci. Par

après nous allons présenter successivement l'intérêt

personnel de ce sujet, l'intérêt pour la CAMERWA ainsi que

l'intérêt scientifique.

Le choix du sujet traité dans ce travail a

été motivé par le fait que la CAMERWA contribue beaucoup

dans l'approvisionnement, le stockage et la distribution des médicaments

essentiels, des consommables et équipements médicaux dans le

pays. Par conséquent, une entreprise oeuvrant dans le domaine de

santé au Rwanda doit être financièrement

équilibrée est rentable pour assurer régulièrement

son activité.

Ainsi, nous avons voulu vérifier si la CAMERWA garde

son équilibre financier et si elle st rentable pour atteindre sa

mission. La seconde motivation a été celle de nous rassurer de la

conformité de la théorie relative à la gestion

financière apprise tout au long de notre formation académique

à la pratique sur terrain. Ceci nous a permis de démontrer

l'importance de l'analyse financière dans une entreprise.

1.1. Intérêt personnel

C'est pour nous un plaisir de traiter un sujet du domaine de

l'analyse financière ; car nous estimons que les recherches sur le

sujet contribueront à améliorer notre expérience surtout

au travail.

A partir de ce sujet nous avons eu une occasion propice

d'approfondir l'étude et la pratique de l'analyse financière

d'une entreprise qui est un outil indispensable à sa

pérennité.

1.2. Intérêt

pour la CAMERWA et la collectivité

Cette étude pourra être bénéfique

à la CAMERWA étant donné qu'elle va dégager sa

santé financière. Elle pourra aussi intéresser les

partenaires de cette institution qui suivent de près sa gestion. Enfin,

l'étude présente de l'intérêt à toute

entreprise commerciale soucieuse d'assurer sa pérennité car

l'analyse financière est un instrument dynamique et indispensable

à la gestion éclairée de toute entreprise par les

renseignements qu'elle est susceptible de fournir.

1.3. Intérêt

scientifique

Etant donné que notre travail est un travail de

recherche orientée dans le domaine de gestion, il constitue un document

qui met en évidence des données réelles, qualitatives et

vérifiables pouvant servir à d'autres recherches

ultérieures.

2. Problématique

Comme toutes les activités d'une entreprise se

traduisent en flux financiers, leur bonne gestion est une

nécessité si non elle se prête à la liquidation.

Plus encore les finances se retrouvent dans toutes les activités de

l'institution. Ainsi leur bonne gestion s'impose pour la survie de

l'organisation. L'analyse financière reste un instrument de suivi,

d'évaluation et de contrôle de gestion qui permet aux dirigeants

de l'organisation de prendre des décisions à des moments

opportuns.

La théorie financière d'une entreprise utilise

conjointement le concept d'analyse financière et de diagnostic

financier. L'analyse devient alors « un ensemble des travaux qui

permettent d'étudier la situation de l'entreprise, d'interpréter

les résultats et d'y prendre les décisions qui impliquent des

flux monétaires. Son but est de porter un jugement destiné

à éclairer les actionnaires, les dirigeants, les salariés

et les tiers sur l'état de fonctionnement d'une firme, face aux risques

auxquels elle est exposé en se servant d'informations et des sources

externes»1(*).

Les activités de l'analyse financière englobent

la collecte des données significatives et leur interprétation

afin de tirer des conclusions sur la santé financière d'une

entreprise, sa politique d'endettement et de refinancement. De ce qui

précède nous avons entrepris notre analyse financière cas

de la CAMERWA en vue de porter un jugement sur sa santé

financière.

LAVUAD R, avait raison en précisant que

« l'analyse financière a pour objectif de rechercher les

conditions de l'équilibre financier de l'entreprise et de mesurer la

rentabilité des capitaux investis. Elle vise à établir un

diagnostic sur la situation actuelle pour servir de support à un

pronostic»2(*). Pour le

cas de la CAMERWA, deux questions méritent d'être posées

dans le cadre de notre travail :

- La structure financière de la CAMERWA est-elle saine

pour atteindre son équilibre financier ?

- La rentabilité de la CAMERWA est- elle suffisante

pour assurer son autofinancement ?

3. Hypothèses de

recherche

L'hypothèse se définit comme une proposition de

réponse à une question posée3(*). Pour appréhender notre étude et

répondre effectivement à nos questions de recherche nous avons

formulé une hypothèse générale ayant deux volets.

L'hypothèse générale de notre recherche

est que la CAMERWA présente une structure financière qui lui

permet d'atteindre sa rentabilité et son autofinancement. Cette

hypothèse est subdivisée en deux :

Hypothèse 1 : La structure financière de la

CAMERWA est saine et permet à celle-ci d'atteindre son équilibre

financier.

Hypothèse 2 : La rentabilité de la CAMERWA

est suffisante pour assurer son autofinancement.

4. Objectif du travail

L'objectif principal de notre travail est de vérifier

si l'atteinte de la rentabilité et de l'autofinancement par la CAMERWA

est obtenue grâce à sa bonne structure financière. Par

ailleurs les objectifs spécifiques sont les suivants :

- Montrer comment la structure financière de la CAMERWA

peut conduire à l'atteinte de son équilibre financier,

- Montrer comment l'atteinte de la rentabilité peut

permettre à la CAMERWA d'atteindre son autofinancement, et par là

sa pérennité.

5. Délimitation du

travail

Pour éviter de traiter un sujet de recherche vague,

nous avons délimité notre sujet dans le domaine, dans le temps et

dans l'espace.

- Dans le domaine, le sujet se limite à l'analyse

financière plus spécifiquement à l'analyse de la structure

financière à la rentabilité ainsi qu'à

l'autofinancement ;

- Dans le temps, notre recherche porte sur une période

de trois ans allant de 2004 à 2006 ;

- Dans l'espace, notre étude porte sur la CAMERWA et

à toutes ses branches d'activité.

6. Méthodologie du

travail

En vue de valider nos hypothèses, nous avons fait

recours aux techniques et méthodes suivantes :

6.1. Techniques

La technique est «un ensemble des moyens et des

procédés qui permettent au chercheur de rassembler des

données et des informations sur son sujet de

recherche»4(*).

6.1.1. Technique documentaire

Elle nous a été très utile dans la

définition des concepts de notre sujet et dans l'analyse du cas

d'étude. Tout travail scientifique demande au moins un minimum de

connaissances sur le thème à traiter. Cette technique nous a

permis d'exploiter des différents documents de nos

prédécesseurs en vue de faciliter notre recherche.

6.1.2. Technique d'interview

Nous avons utilisé essentiellement l'interview libre

qui consiste en un entretien avec une personne sur un thème sans guide

quelconque. Les informations sont collectées auprès des

différents agents de la CAMERWA.

6.2. Méthodes

La méthode est l'ensemble des démarches qui suit

l'esprit pour découvrir et démontrer la vérité.

Pour atteindre notre objectif, plusieurs méthodes ont été

utilisées. Il s'agit de

6.2.1. Méthode

historique

Elle nous a permis de connaître l'historique de la

CAMERWA et nous a facilité de consulter les documents financiers des

années antérieures de cette entreprise.

6.2.2. Méthode

analytique

Elle a été utilisée dans l'analyse des

données des états financiers et de divers documents de la

CAMERWA. Elle nous a permis de traiter systématiquement toutes les

informations et les données collectées en insistant beaucoup sur

chaque cas.

6.2.3. Méthode

comparative

Elle nous a été d'une grande importance car elle

nous a permis de comparer les états financiers, présentés

année par année, afin d'en apprécier la performance.

6.2.4. Méthode

synthétique

Elle nous a permis de résumer les différentes

théories développées par les auteurs en rapport avec notre

sujet de recherche.

6.2.5. Méthode

statistique

Elle nous a permis de quantifier et de faciliter la

compréhension des résultats de la recherche en les

présentant sous forme de tableaux et graphiques.

7. Subdivision du travail

A part une introduction générale au début

et la conclusion générale à la fin du travail ;

celui-ci est subdivisé en trois chapitres :

- Le premier chapitre porte sur les

généralités qui comprennent le cadre théorique sur

les entreprises, la gestion et le cadre de l'analyse financière ;

- Le deuxième chapitre concerne la présentation

de la CAMERWA et de sa structure financière. Il commence par la

présentation de la CAMERWA et ses bilans financiers et se termine par

l'analyse de son équilibre financier, la détermination de sa

trésorerie ainsi que de son degré de solvabilité ;

- Le troisième chapitre traite de l'analyse des comptes

d'exploitation de la CAMERWA. Il commence par la présentation des soldes

intermédiaires de gestion, de l'étude des ratios de

rentabilité et se termine par l'analyse de sa capacité

d'autofinancement ainsi que certains ratios de rotation des capitaux.

CHAPITRE I : CADRE

THEORIQUE SUR LES ENTREPRISES, LA

GESTION ET L'ANALYSE FINANCIERE

Avant d'entrer dans le vif de notre sujet, pour que nous

soyons sur la même hauteur d'ondes a fin de mieux comprendre ce travail,

nous avons jugé opportun de définir les concepts clés de

l'intitulé de notre mémoire. Ce chapitre aura pour objectif

d'éclaircir le lecteur sur le sujet de recherche.

I.1. DEFINITION DES

CONCEPTS

I.1.1. L'Entreprise

En réalité le mot

« entreprise » comporte plusieurs définitions selon

les auteurs classés d'après les différents domaines de

formation tels que les juristes, les spécialistes en sciences de

gestion, en sciences humaines. D'une manière générale,

l'entreprise est «une structure économique et sociale,

financièrement indépendante, produisant des biens et des services

destinés à un marché concurrentiel ou monopolistique. Elle

constitue l'unité fondamentale de l'économie de

marché5(*)».

Etymologiquement, le terme dérive de

« entreprendre », daté d'environ 1430-1440 avec le

sens de « prendre entre ses mains ». Aux environs de 1480,

il prit l'acception actuelle de « prendre un risque, relever un

défi, oser un objectif».

Trois aspects ressortent de cette définition :

- l'entreprise produit : elle crée ou transforme

des biens ou des services susceptibles de satisfaire les besoins des individus,

des autres entreprises ou des collectivités ;

- l'entreprise produit pour le marché, cela veut dire

qu'elle vend les biens ou les services qu'elle produit ;

- l'entreprise est financièrement indépendante,

c'est-à-dire qu'elle produit et vend de sa propre autorité, sous

sa responsabilité, à ses risques et périls.

I.1.2. Classification des

entreprises

Les entreprises peuvent être classées selon

plusieurs critères :

· En fonction de leur activité :

- Entreprise artisanale : Elle n'emploie

pas plus de dix salariés.

- Entreprise commerciale : Elle

achète des biens qu'elle revend sans transformation.

- Entreprise industrielle : Elle

transforme les matières premières et vend des produits finis (ou

semi-finis), elle appartient au secteur secondaire, celui de la

transformation.

- Société de services :

Elle revend un travail sans fabrication d'objets physiques.

· En fonction de leur secteur économique

(déterminé par leur activité principale) :

- Secteur primaire (agriculture,

sylviculture, pêche, parfois mines),

- Secteur secondaire (industrie,

bâtiment et travaux publics),

- Secteur tertiaire (services)

A part cette classification classique, des auteurs distinguent

le secteur quaternaire (recherche, développement et information).

En fonction de leur taille et de leur impact

économique

Selon la taille ou la dimension, on distingue la petite, la

moyenne et la grande entreprise. Les critères de la taille retenus sont

très nombreux : le chiffre d'affaire, l'effectif du personnel, le

résultat net...

Cependant, plusieurs spécialistes

intéressés par la question de taille de l'entreprise, retiennent

les critères des effectifs salariés pour classer les entreprises.

« Ce choix se justifie par le fait que l'effectif est une

variable non sujette aux fluctuations de la monnaie, présentant un

caractère d'universalité ainsi que des comparaisons dans le temps

et entre les pays»6(*).

Ainsi, est considérée comme :

- petite entreprise, celui qui emploi de 1 à 19

salariés ;

- moyenne entreprise, celle qui emploi un effectif de 20

à 499 salariés ;

- grande entreprise, celui qui emploie un effectif de 500

salariés et plus.

· En fonction de leur statut juridique :

- Les entreprises capitalistes,

- Les entreprises publiques : gérées par

l'Etat.

Les sociétés coopératives : certains

traits caractéristiques distinguent ces genres d'entreprises des

autres. Ce sont entre autres les volontariats, la démocratie, la

pérennité du capital, les associations à but non lucratif,

entreprises privées dont les bénéfices doivent être

intégralement réinvestis.

I.1.3. Mission de l'entreprise

La mission définit les activités ainsi que les

grandes orientations d'une entreprise, elle répond à des

questions telles que : « Quel est notre business ou encore

qui sommes nous et à quoi voulons- nous

arrivé ?»7(*), elle doit être clairement définie car

elle constitue une fondation solide sur la quelle devrait se bâtir des

réalistes objectifs, plans et activités. Il est donc important

pour toute organisation (comprenons dans notre cadre une organisation à

but lucratif) de se définir elle-même avant d'entamer quoique ce

soit. Cela permettra de mobiliser toutes les forces vives de l'organisation en

vue d'atteindre l'objectif commun.

I.1.4. Objectif de

l'entreprise

Les objectifs ou visées stratégiques se

définissent en terme de résultats que l'organisation tante

d'atteindre par son action.

Ces résultats sont des mesures de la performance

à la quelle veut tendre l'organisation. La fixation des objectifs est

d'une importance cruciale car « tant que la direction de

l'organisation ne se fixe pas des mesures des performances en terme des

positions à atteindre et par un engagement spécifique au niveau

de l'action à entreprendre, il y a un grand risque que la mission

stratégique puisse rester une bonne intention, mais jamais une

réalisation.»8(*).

I.1.5. Croissance d'une

entreprise

La croissance de la firme est devenue depuis plusieurs

années un sujet passionnant dans la littérature de la gestion des

entreprises. Elle a été définie de plusieurs

manières par plusieurs auteurs et doctrinaires. « Glueck

l'entend comme étant la politique que l'entreprise poursuit lorsqu'elle

fixe la barre de ses objectifs à un niveau très

élevé que celui du temps passé9(*)».

La formulation des stratégies consiste en un ensemble

de dispositions que l'entreprise doit prendre en compte pour atteindre les

objectifs qu'elle s'est fixé. Cette tache implique la prise en compte de

tous les aspects de la situation interne et externe de l'organisation en vue de

sortir un plan d'action permettant l'atteinte des objectifs de l'entreprise. Il

s'agit concrètement de rechercher les moyens à utiliser pour

prendre en compte les opportunités de l'environnement afin de minimiser

les menaces pour atteindre les objectifs de l'entreprise.

I.1.6. Portefeuille d'une

entreprise

Lorsque la direction a examiné les différentes

opportunités de croissance de l'entreprise, elle est plus apte à

prendre des décisions au sujet de ses lignes de produits existants.

La direction évalue ainsi tous les domaines de son

activité afin de pouvoir décider lesquels maintenir, diminuer ou

éliminer dans son portefeuille de produits. Son travail sera toujours de

revoir le portefeuille d'activités en retirant les affaires peu

intéressantes et en ajoutant de nouvelles qui s'annoncent fructueuses.

I.1.2. Gestion

Le concept de gestion à été défini

par plusieurs auteurs de différentes manières. Pierre G. et

Bergeron définissent la gestion comme étant « un

processus par lequel on planifie, organise, dirige et contrôle les

ressources d'une organisation afin d'atteindre les buts visés10(*)».

Pour P. LAUZER et R. TELLER, «gérer une

entreprise, c'est la conduire vers les objectifs qui lui ont été

assignés dans le cadre d'une politique concertée, par les

responsables, en mettant en oeuvre les ressources qui leur sont

confiées»11(*).

G.R. TERRY et S. FRANKLIN définissent la gestion comme

« étant un processus spécifique consistant en

activités de planification, d'organisation, d'impulsion et de

contrôle visant à déterminer et à atteindre des

objectifs définis grâce à l'emploi d'êtres humains et

à la mise en oeuvre d'autres ressources»12(*).

Quant à J.P. SIMERAY, « gérer

c'est conduire vers un objectif et d'abord le choisir. La finalité de

l'entreprise étant économique, l'art de son gouvernement sera

appelé «gestion». Son rôle sera d'assurer sa

prospérité, c'est-à-dire l'expansion dans la

rentabilité»13(*). La rentabilité étant

définie comme la capacité d'un capital placé ou investi

en vue de produire un revenu, exprimé en termes financiers.

D'après J. MEYER, «l'action de gestion

apparaît comme l'utilisation optimale par un responsable des moyens

à sa disposition pour atteindre les objectifs fixés. Cette action

est intermédiaire entre l'action de direction qui a pouvoir sur les

objectifs et sur les moyens et l'action d'exécution qui n'a pouvoir ni

sur les objectifs ni sur les moyens»14(*).

De ces définitions nous retiendrons que la gestion,

consiste à :

- Choisir les objectifs à long terme de

l'entreprise ;

- S'assurer de leur réalisation progressive en vue de

rentabiliser le capital investi dans l'expansion de l'activité.

L'avant dernière définition semble attirer notre

attention car elle converge avec notre travail.

I.1.2.1. Outils de gestion

Le pilotage d'une entreprise est une activité qui

consiste à faire des multiples choix, à prendre des

décisions dans le but d'atteindre des objectifs préfixés.

L'objectif principal poursuivi par les entreprises est la réalisation

d'un profit financier. La plupart des décisions sont des

décisions opérationnelles qui engagent l'entreprise sur le court

terme ; d'autres engagent l'entreprise sur le moyen et le long

terme ; on parle alors de décisions stratégiques. L'ensemble

de ces décisions constitue la gestion. Une gestion efficiente tient

compte des contraintes économiques et juridiques propres à

l'environnement de l'entreprise et s'appuie sur des outils d'aide à la

décision. Les outils de gestion sont nombreux ; ils peuvent

être classés en deux grandes catégories :

- Les outils de prévision ;

- Les outils d'analyse.

I.1.2.1.1 Outils de

prévision

La gestion prévisionnelle est un système de

gestion orienté vers le futur et qui permet au responsable de disposer

d'une information préalable à la prise de décision. Cette

démarche prévisionnelle a un ensemble d'outils qui sont

généralement classés en trois catégories :

1) Le plan stratégique

Cette activité consiste à présenter les

grandes lignes de l'entreprise en décrivant la phase qu'elle occupera

dans l'environnement futur.

Cette présentation s'effectue d'une part par un

diagnostic interne en déterminant les forces et faiblesses de

l'organisation et d'autre part par un diagnostic externe en décrivant

les menaces et les opportunités de l'environnement.

2) Le plan opérationnel

Ce plan permet de programmer les moyens nécessaires

à la réalisation des objectifs après la

détermination des choix stratégiques. Il conduit à

envisager le futur proche de l'organisation sous différents

aspects : investissement, financement, rentabilité.

3) Le plan à court terme ou le budget

Christiane RAULET définit le budget comme étant

« l'expression quantitative et financière d'un programme

d'action envisagé pour une période donnée»15(*).

De ce fait, les budgets représentent le chiffrage, en

unités monétaires, de la mise en oeuvre d'un plan

opérationnel ; ils traduisent les objectifs stratégiques de

l'entreprise sur un horizon de 12 mois.

I.1.2.1.2. Outils

d'analyse

L'analyse financière est une méthode de

traitement de l'information qui permet au comptable, au contrôleur, au

gestionnaire, à l'analyste ... en fin d'établir un jugement sur

la santé financière actuelle et future de l'entreprise dans

laquelle il doit travailler. Afin de parvenir à cela, un certain nombre

d'outils lui semblent essentiels. Parmi les outils figurent les outils

comptables qui permettent de quantifier les flux de trésorerie

prévisionnelle.

I.1.2.1.2.1. La comptabilité

générale

La comptabilité Générale est

définie comme une technique de suivi d'enregistrement, des variations en

quantités ou en valeurs que les transactions et opérations

effectuées impriment sur l'ensemble du patrimoine de l'entreprise ;

« c'est un système de traitement de

l'information financière permettant de rassembler, de suivre et

d'enregistrer, en unité monétaire, les opérations de

l'entreprise en vue d'obtenir les documents de synthèse utilisables et

interprétables pour les dirigeants de l'entreprise et pour les tiers

afin de leur faciliter la prise de décision

économique »16(*).

Elle constitue la première source d'information de

l'analyse, elle présente, cependant, des limites si bien que d'autres

outils modernes d'analyse de performance de l'entreprise sont venus la

compléter ; ce sont notamment :

- la comptabilité analytique ;

- le contrôle budgétaire ;

- le tableau de bord.

Au cours de notre recherche nous avons pris en compte la

comptabilité générale comme source principale des

données utiles pour l'analyse financière.

Les données de base chiffrées et

traitées en comptabilité

On a vu dans les paragraphes précédents que

l'entreprise est faite par l'ensemble des transactions. Ces transactions

peuvent être matérialisées par des flux réels et des

flux monétaires. Cela se justifie par le fait que l'entreprise travaille

dans un contexte environnemental. Nous pouvons illustrer cette affirmation par

le schéma ci-après :

Figure 1: Entreprise et son

environnement

Etat et collectivités territoriales

Salaire

Salariés ou (ménage)

Travail Services publics Impôts et taxes

Entreprises

Fournisseurs

Règlement

Clients

Livraison des

Biens et services Règlement

Vente des

Banques

biens et services

Prêts

Remboursement

Propriétaires

Apport des capitaux

Prélèvement et

dividendes

Source : RUKUNDO Innocent Notes de

comptabilité financière, ULK, 2004

- Les flux réels sont des flux des biens achetés

ou vendus : ils portent sur des biens matériels ;

- Les flux quasi-réels sont des mouvements de valeur en

provenance des facteurs de production. Ils peuvent être des flux de

prestations diverses reçues des autres agents économiques et ils

peuvent consister en :

· travail apporté par le personnel, prestations

dont la mesure est le salaire ;

· les prestations financières garanties par les

prêteurs, prestations dont la mesure est l'intérêt ;

- les flux financiers des paiements : ils sont la

contrepartie des flux réels et quasi-réels.

Comme vu précédemment, l'objectif de toute

entreprise est la réalisation des bénéfices grâce

à l'achat et vente des marchandises. Ainsi au bout d'un exercice

comptable, l'entreprise est tenue d'établir un bilan faisant ressortir

le résultat de l'exercice (bénéfice ou perte).

· Les traitements comptables

La comptabilité s'occupe des opérations

financières d'une entreprise, en se basant sur des pièces

justificatives qui sont tenues par catégorie d'opérations (achat,

vente, règlement...) et puis saisies et enregistrées grâce

à des moyens manuels ou informatique, dans des registres comptables et

d'une façon quotidienne.

Ces traitements permettent de :

- Conserver la mémoire des opérations qui

caractérisent la vie de l'entreprise ;

- Connaître à tout moment la position de

trésorerie ;

- Produire de façon intermittente au moins une fois par

an des états appelés documents de synthèse (compte de

résultat, bilan et annexes). C'est à partir de ces documents de

synthèse que se base l'analyse financière.

· Des documents de synthèse : ils sont

également appelés comptes annuels ou états

financiers : il s'agit de :

- bilan

- compte de résultat

- les soldes caractéristiques de gestion

- les annexes

- Le bilan : Le bilan est un inventaire à une date

donnée de l'ensemble des Actifs et des dettes de l'entreprise. Selon

SOLNIK, B., le bilan est un document comptable de synthèse qui donne

à un moment précis une photocopie de l'entreprise.

Ce tableau à double entrée contient à

l'actif les emplois de fonds et au Passif les ressources17(*).

Le bilan donne des informations sur la situation

financière et sur la valeur de l'entreprise, d'où son

éclatement en 4 sortes de bilan :

a) Bilan fonctionnel : c'est un

état regroupant les éléments patrimoniaux en 4

masses :

1. Actif permanent ou immobilisé ;

2. Actif circulant ;

3. Passif permanent ou non exigible ;

4. Passif exigible.

Ces 4 masses permettent de vérifier si les ressources

financent les emplois de même degré de liquidité et de

calculer les indicateurs suivants : le besoin en fonds de roulement, la

trésorerie et l'autonomie financière, que nous analyserons dans

les pages qui suivent.

b) Bilan financier : c'est un

état regroupant les éléments patrimoniaux en 4 masses

suivantes :

1. actifs non courants ;

2. actifs courants ;

3. passifs non courants ;

4. passifs courants.

Ces 4 masses permettent de :

- vérifier la solvabilité de l'entreprise,

c'est-à-dire sa capacité de s'acquitter de ses dettes à

court terme à l'aide de ses actifs circulants ;

- calculer divers ratios financiers tels que la

liquidité, le fonds de roulement net global et le fonds de roulement

financier.

- dresser un tableau de financement qui permet d'expliquer

comment les emplois stables réalisés au cours de l'exercice ont

été financés et comment s'est formé la variation du

FRNG.

c) Bilan liquidé : c'est un bilan reprenant les

éléments patrimoniaux évalués à leur valeur

actuelle ou vénale.

d) Bilan consolidé : il comprend les

éléments d'actif et de passif de toutes les entreprises ou

filiales d'une multinationale ou de toutes les branches d'une

société.

- Le compte de résultat est « la

synthèse ou la récapitulation d'une part, de toutes les charges

(ou frais ou coûts) et, d'autre part, de tous les produits (ou revenus)

enregistrés par l'entreprise au cours d'un seul exercice»18(*). Il sert à

déterminer le résultat de l'exercice concerné.

- Les soldes caractéristiques de gestion : les

comptes de charge et de perte ainsi que les comptes des produits et de profit

ne fonctionnent qu'en cours d'exercice ; en fin d'exercice, ils

participent à la détermination des soldes caractéristiques

de gestion et disparaissent à la fin de l'exercice comptable

concerné.

- L'annexe : est constitué d'un ensemble

d'informations qui complète les renseignements donnés dans le

bilan et le compte de résultat.

I.2. Cadre

opérationnel de l'analyse financière

Le but de l'analyse financière est de réaliser

une évaluation d'entreprise, selon le cas :

· soit pour évaluer la solvabilité de

l'entreprise (pour lui consentir un crédit par exemple, et plus

généralement pour nouer des relations d'affaires avec

elle) : analyse crédit ;

· soit pour estimer la valeur de l'entreprise dans une

optique de cession de participation d'achat ou de vente d'actions en

bourse : évaluation d'actions boursières19(*).

I.2.1. Définition de

l'analyse financière

Selon Elie COHEN, 1997, l'analyse financière constitue

« un ensemble de concepts, de méthodes et d'instruments qui

permettent de formuler une appréciation relative à la situation

financière de l'entreprise, aux risques qui l'affectent, aux niveaux et

à la qualité de ses performances»20(*).

En s'appuyant sur le traitement et interprétation

d'informations comptables ou d'autres informations de gestion, cette discipline

participe à des démarches de diagnostic, de contrôle et

d'évaluation qui ont tout d'abord concerné les entreprises

privées à caractère capitaliste, mais grâce à

l'extension de son champ d'application, ses méthodes tendent à

être utilisées de plus en plus largement et concernent aujourd'hui

toutes les institutions dotées d'une certaine autonomie

financière qu'il s'agisse des entreprises de toute forme, des

associations, des coopératives, des mutuelles ou de la plupart des

établissements publics.21(*)

1.2.2. Historique de l'analyse

financière

A la veille de la crise de 1929, qui devrait introduire une

profonde mutation des habitudes, le métier des banquiers consistait

essentiellement à assurer les mouvements des comptes et à

octroyer des facilités des caisses occasionnelles. Le problème

était d'assurer le financement d'industries naissantes (charbon,

textile, construction, mécanique,...). Des crédits d'exploitation

étaient consentis moyennant des solides garanties destinées

à éviter une confusion entre le risque du banquier et celui de

l'entreprise. Les garanties permettent en effet au banquier de s'assurer du

remboursement du sort de l'entreprise débitrice. Dès telles

garanties reposaient sur des biens faisant partie du patrimoine de

l'entreprise, mais non directement affectés par son exploitation ou tout

simplement sur le patrimoine personnel du (des) propriétaire (s) de

l'entreprise. Le patrimoine était essentiellement constitué aux

yeux des gens de l'époque, comme depuis toujours en France, par des

biens fonciers et immobiliers. Il en résulte que le risque du

crédit bancaire était alors lié aux modalités

juridiques de la prise de garantie. Encore fallait-il vérifier que le

bien donné en garantie avait une valeur indépendante de

l'évolution de l'entreprise, et en suite évaluer ce bien ainsi

que les risques des moins values liées. L'incertitude quand à la

valeur réelle de l'actif net en cas de liquidation, joint à la

difficulté d'évaluer les biens donnés en garantie et

à déterminer l'indépendance à l'égard de

l'exploitation de l'entreprise, montreront aux banquiers que la simple optique

de la recherche de la solvabilité était insuffisante pour

déterminer rationnellement la décision d'octroi d'un

crédit.

Un éclairage complémentaire se trouvait

indispensable : « Analyse de la structure financière

de l'entreprise ». Dès lors « l'analyse

financière comme outil indispensable à la gestion de

l'entreprise » trouve sa justification et sa raison

d'être.

I.2.3. Importance et

étapes de l'analyse financière

L'analyse financière est un outil indispensable

à la bonne marche de l'entreprise. Son objectif consiste à

utiliser les ressources limitées d'un agent économique de la

façon la plus efficace possible. BERZILE Rejean distingue trois

décisions essentielles pouvant être prises sur base de la gestion

financière22(*).

- La décision d'investir ;

- La décision de financer l'entreprise ;

- La décision de distribuer les dividendes.

Ces trois types de décisions reviennent à la

responsabilité du Directeur Financier d'une entreprise sur plusieurs

plans à savoir :

- La planification et la prévision

financière ;

- L'analyse des états financiers ;

- Le suivi et l'évaluation de la performance de

l'entreprise.

Plusieurs agents économiques s'intéressent

à l'information financière publiée par les entreprises. Il

s'agit notamment des créanciers à court terme à long terme

et à moyen terme ; principalement les banquiers, les actionnaires

actuels et éventuels, les services gouvernementaux, les

représentants syndicaux et les gestionnaires. Chacun de ces auteurs

utilise ces informations pour ses propres intérêts. Le banquier

étudie la demande de prêt à C.T et s'intéresse

à déterminer si l'emprunteur sera à mesure de faire face

à ces échéances à C.T. Le détenteur des

obligations à long terme examine la structure du capital, la couverture

des intérêts et ainsi que l'évaluation de la situation

financière. Quant à l'actionnaire, il se préoccupe de la

solvabilité ainsi que de la rentabilité de l'entreprise.

En tenant compte des intérêts divergents de tous

ces acteurs, l'analyse financière demeure fondamentalement

« un outil et une méthode permettant de définir

l'entreprise à partir de quelques points clés»23(*).

Pour être en mesure de porter un jugement sur la

situation d'une entreprise, l'analyse doit tenir compte de l'ensemble

d'information disponible, surtout celles publiées par la

comptabilité ou par d'autres sources. Généralement

plusieurs étapes doivent être suivies à savoir :

1) Préciser les objectifs de l'analyse ;

2) Procéder à l'examen global des états

financiers, cet examen porte généralement sur les emplois

(actifs), des ressources (passif), les ventes et les

bénéfices ;

3) Analyser le rapport du vérificateur,

l'énoncé des principes comptables, les notes aux états

financiers et d'autres informations pertinentes ;

4) Appliquer les techniques d'analyse comme les ratios,

l'étude du bilan en masse et autres ;

5) En fin, porter un jugement sur la situation, formuler des

recommandations et prendre des conclusions.

I.2.4. Quelques

stratégies financières d'une entreprise

Comme vu précédemment, l'entreprise

définit le plan de son devenir, de cela elle va procéder à

un certain nombre des choix des moyens pour optimiser sa politique

financière. De ce fait l'entreprise ne pourra pas compter sur ses fonds

propres (capital et résultats), elle sera peut être dans ce cas

contrainte de limiter une politique d'investissement que le marché

aurait voulu plus large.

L'entreprise peut enfin se financer de façon externe,

dans ce cas elle fait recours aux marchés financiers disponibles et

accepter de perdre une partie de son autonomie financière pour

accroître ses actifs. Elle pourra le faire de plusieurs

manières : subvention d'équipement, appels à des

organisations spécialisées en matières de crédit,

émettre elle-même sur le marché financier des obligations,

c'est-à-dire des titres des créances portant

intérêts, fusion avec les entreprises similaires.

I.2.5. Méthodes

d'appréciation des entreprises

L'analyse financière a un caractère

rétrospectif. Elle porte sur l'évolution passée et les

caractéristiques constantes au moment de l'analyse. Elle se distingue

ainsi des travaux de gestion prévisionnelle ouverte vers l'action.

L'analyse financière comporte cependant une phase de synthèse et

d'interprétation dont l'objet est de déterminer

l'évaluation probable de la situation financière de l'entreprise.

La situation constatée à un moment donné contient

potentiellement les éléments de transformation de cette

situation. Le prolongement des tendances constatées au cours d'une

période permet également d'anticiper l'évolution de la

situation financière en tenant compte des éléments

nouveaux susceptibles d'intervenir.

Ainsi il existe des méthodes permettant

d'apprécier ou de suivre l'évolution de la situation

financière d'une entreprise. Ces méthodes consistent à

faire des rapports existants entre les postes du bilan ou groupe des postes du

bilan ou encore entre ces postes et les résultats. Cette démarche

regroupe les deux pôles de l'analyse financière.

L'équilibre financier d'une part, la rentabilité et

évaluation d'autre part.

Pour valider nos hypothèses, nous avons utilisé

deux méthodes :

- L'analyse par le fonds de roulement ;

- L'analyse par la méthode des ratios.

I.2.5.1. Principe de

l'équilibre financier

La synthèse du bilan permet de rapprocher succinctement

par grands blocs l'origine des capitaux et l'emploi qui en est fait,

c'est-à-dire d'étudier la structure financière de

l'entreprise24(*). Les

valeurs immobilisées ne peuvent pas être financées par les

dettes à court terme sans caractère permanent. Ainsi,

l'équilibre minimum est respecté si les capitaux utilisés

pour financer les immobilisations restent à la disponibilité de

l'entreprise pour une durée au moins correspondant à la

durée de l'immobilisation.

C'est pourquoi, toute entreprise doit veiller à

respecter cet équilibre financier minimum, c'est-à-dire que les

valeurs immobilisées doivent être financées par les

capitaux permanents et les valeurs circulantes par l'exigible à court

terme, donc les ressources doivent être financées par les emplois

de même durée. Par exemple on ne peut pas acheter un immeuble par

un crédit à court terme. Toutefois l'entreprise ne doit pas se

contenter de cet équilibre, elle doit essayer de trouver une marge de

sécurité satisfaisante, c'est-à-dire qu'elle doit avoir un

fonds de roulement positif pur couvrir des imprévus au lieu de recourir

aux dettes si ainsi le cas l'entreprise se fait l'extension à

éviter le gaspillage.

I.2.5.1.1. Etude du fonds

de roulement

Le fonds de roulement est défini de plusieurs

manières par plusieurs auteurs :

Selon J. PAYARD, 1983, P.103, le fonds de roulement est

l'excèdent des capitaux permanents (capitaux propres + dettes à

long et à moyen terme) sur l'actif immobilisé. Autrement dit

c'est la partie des capitaux permanents qui est affectée au financement

du cycle d'exploitation. L'équilibre financier fondamental d'une firme

est assuré lorsque le rendement de son actif est au moins égal

à son coût du capital. Les ressources stables financent les

besoins durables. Généralement le fonds de roulement d'une

entreprise se calcule de deux façons, sur base des postes du bilan

arrêté a une date déterminée. Le fonds de roulement

se calcule donc à partir des éléments du haut du bilan

tout comme ceux du bas du bilan.

Arithmétiquement les formules se présentent

comme suit :

FRNG = CPE - AI ou FRNG = AC -

DCT

Figure 2 : Correspondances

actifs- ressources

Actifs à plus d'un an Ressources M.L.T

Actifs à moins d'un an Ressources C.T

Source : LEURION, R., SCARAMUZZA, M.,

DUONG, Economie terminale, 1994, p.158

Cette figure justifie le bien fondé d'équilibre

financier car elle met en relation les quatre masses bilantaire , en d'autres

mots, elle montre comment les ressources doivent financer les emplois de

même nature.

I.2.5.1.2.

Définition et étude de besoin en fond de roulement

Le besoin en fonds de roulement (BFR) est la différence

entre les besoins cycliques (liés a l'exploitation) exclu les postes de

trésorerie et les ressources cycliques25(*) d'où :

BFR = B.E - R.E

Pour mieux comprendre le BFR, il est nécessaire de

comprendre la notion de cycle d'exploitation qui est à l'origine de ce

besoin. Dans une entreprise commerciale, le cycle d'exploitation est

composé d'une part de l'ensemble des opérations d'exploitation

telles que : les achats des marchandises, leur stockage, ainsi que les

ventes, ces opérations sont appelées communément besoin

d'exploitation. Et d'autre part par des opérations appelées

ressources d'exploitation ou ressources cycliques qui regroupent les dettes

d'exploitation à savoir :

- Avances et acomptes sur commandes en cours,

- Dettes fournisseurs et comptes rattachés.

- Produits constatés d'avance relatifs à

l'exploitation.

Toutefois la différence entre ces besoins

d'exploitation et ressources d'exploitations constitue le besoin d'exploitation

ou besoin en fond de roulement.

De cette théorie deux situations se

dégagent :

· le BFR peut être négatif, on parlera alors

d'une ressource de financement ;

· le BFR peut être positif, on parle d'un besoin de

financement.

I.2.5.3. Notions de

trésorerie

Les notions de fonds de roulement et de trésorerie sont

inséparables dans la mesure où la première étudie

la solvabilité globale de l'entreprise en confrontant tout l'actif

circulant à l'exigible à court terme sans tenir compte ni du

degré de liquidité des éléments d'actifs circulants

ni des dettes à CT à honorer à des brèves

échéances, alors que la seconde est beaucoup plus exigeante que

la première. Elle s'intéresse à la solvabilité

à très brefs délais. Elle met en relation les

éléments de l'actif circulants les plus liquides aux dettes

à court terme26(*).

Cela étant, il faut étudier le BFR pour apprécier si la

trésorerie est saine ou serrée. Elle est saine si le FRN est

élevé, rappelons également qu'elle dépend des BFR,

d'où la formule :

TRESORERIE = FRNG - B.F.R

Comme dans le cas précédent l'étude de la

trésorerie peut dégager deux situations suivantes :

- Quand le Fonds de roulement est inférieur aux besoins

en Fond de roulement, on parle d'une trésorerie négative

(Trésorerie serrée) ;

- Quand le Fonds de roulement est supérieur aux besoins

en Fonds de roulement, on parle d'une trésorerie positive

(trésorerie saine).

D'après Henry MEUNIER François la

trésorerie d'une entreprise à une date donnée est la

différence à cette même date entre les ressources mises en

oeuvre pour financer son activité et les besoins entraînés

par cette même activité.

Cependant la gestion de la trésorerie en particulier

son chef doit assurer les relations quotidiennes avec les banques et

décider de la répartition et de l'utilisation des crédits

disponibles.

C'est à partir de l'interprétation de la

position de trésorerie qu'intervienne la gestion proprement dite dont la

phase finale est constituée par le contrôle de l'évolution

de la trésorerie par rapport au budget27(*).

I.2.5.3. Notions de

rentabilité

Globalement, la rentabilité peut être

définie comme « l'aptitude de l'entreprise à

secréter un résultat exprimé en unité

monétaire»28(*). La rentabilité est donc un critère de

ce qui est rentable, c'est-à-dire soit qu'il produit une rente et par

expansion donne un bénéfice suffisant, soit qu'il donne des bons

résultats. Etudier la rentabilité d'une entreprise, c'est

« apprécier le résultat dégagé

à chacun des niveaux reconnus comme significatif. Il est ainsi possible

de porter un jugement sur l'efficacité de la gestion courante par les

dirigeants de l'entreprise et de prévoir le montant des capitaux propres

auxquels la société pourra avoir recours pour son fonctionnement

et son développement»29(*).

MOISSON définit le résultat comme

« étant ce qui reste à l'entreprise lorsque les

produits sont vendus et que sont payés toutes les charges de

fabrication, de vente, de gestion, de structure et de l'impôt sur les

sociétés»30(*).

Ainsi, la rentabilité s'appréhende à

trois niveaux selon les objectifs de l'analyse : « il s'agit de

la rentabilité commerciale, de la rentabilité économique

et de la rentabilité financière»31(*).

1. Rentabilité commerciale

Elle a trait à la politique de prix de l'entreprise et

à la marge brute qu'elle prélève sur le prix de revient

des produits vendus.

On considère généralement le ratio :

Excédent brut d'exploitation

(EBE)

Chiffre d'affaires

2. Rentabilité financière

La finalité de l'entreprise est d'offrir une bonne

rentabilité à ses actionnaires ; il convient

d'évaluer cette rentabilité par rapport aux capitaux propres

investis.

Résultat net

Capitaux propres

3. Rentabilité économique

L'entreprise a besoin de l'ensemble de ses actifs pour

générer ses bénéfices. Il est donc important de

mesurer la rentabilité qu'elle génère sur ses

investissements, le ratio est :

Résultat net

Actif total

I.2.6. Analyse par la

méthode des ratios

Plusieurs auteurs du domaine de l'analyse financière

restent unanimes à affirmer que seul l'analyse fondée sur le

fonds de roulement ne suffit pas pour porter un jugement définitif sur

la santé financière d'une entreprise, ainsi

préconisent-ils le recours au deuxième approche de l'analyse

financière, celle des ratios.

I.2.6.1. Définitions

et interprétations

Le ratio est le rapport expressif entre deux grandeurs

caractéristique (significatifs) de la situation du potentiel de

l'activité ou de rendement de l'entreprise32(*). Ce rapport est dit expressif

car à partir de deux données, l'on peut établir une

nouvelle information de nature différente.

Ce rapport permet à l'analyste de raisonner sur la

situation financière d'une entreprise. Il peut être exprimé

soit sous forme d'un quotient, soit sous forme d'un pourcentage. Les ratios

peuvent servir à mesurer les relations qui existent entre les

éléments de la structure de l'actif et du passif ou pour

apprécier l'équilibre entre le degré de liquidité

et le degré d'exigibilité33(*). En effet, si certains ratios peuvent être

utilisés directement pour apprécier la santé

financière d'une entreprise, ils comportent un certain nombre

d'inconvénients parmis les quels nous pouvons citer :

- la méthode des ratios s'applique sur une analyse de

l'évolution de plusieurs bilans successifs,

- le calcul des ratios ne permet pas de prédire

l'avenir, c'est pourquoi doit-il être renforcé par d'autres outils

permettant de convertir le passé au futur.

I.2.6.2. Ratios de

solvabilité à long terme

La solvabilité est définie comme étant la

capacité d'apurer l'exigible avec la réalisation de l'actif. Les

ratios de solvabilité permettent de connaître la

solvabilité générale de l'entreprise, pour en fin

apprécier sa valeur du point de vue financier.

Les banquiers en général et les bailleurs de

fonds en particuliers préfèrent ces ratios pour apprécier

le degré de solvabilité de l'entreprise sous étude.

· ratios de financement de l'actif immobilisé

Ce ratio peut être décomposé en plusieurs

types des ratios :

- CP/VI

Ratio de financement des immobilisations aux fonds propres, et

il est calculé comme suit :

Ce ratio nous indique la part des capitaux propres dans le

financement de l'entreprise et il doit être supérieur ou

égal à 1, et lorsqu'il est supérieur à 1, cela

signifie que les capitaux propres financent non seulement les valeurs

immobilisées mais financent aussi une partie des valeurs circulantes,

c'est-à-dire que l'entreprise respecte le principe d'équilibre

financier et par conséquent dispose d'un fonds de roulement propre.

- Ratio de financement des immobilisations aux capitaux

permanents =

CPE/VI

Ce ratio est une expression du fonds de roulement et

détermine son importance et son évolution dans le temps. Il

permet d'apprécier la part des capitaux permanents d'une entreprise dans

le financement des valeurs immobilisées. Ces deux ratios ci- haut

cités indiquent dans quelle mesure les capitaux propres et permanents

sont investis dans les constructions, machines et autres moyens de production.

- Ratio de financement des immobilisations par les dettes

à L/M/T

Ce ratio indique la part de dettes à long et à

moyen terme dans le financement des actifs fixes. Il est calculé comme

suit :

DLMT/VI

Il est en effet intéressant de déterminer le

rapport existant entre les valeurs immobilisées et l'ensemble de

l'actif, car l'entreprise qui immobilise une trop grande partie de son actif

résiste difficilement aux crises économiques34(*).

D'où le ratio d'immobilisation =

TOTAL ACTIF/VI

En dehors de ces ratios ci- haut mentionnés, il est

conseillé de calculer le ratio de couverture de l'actif circulant, ce

ratio permet de connaître dans quelle mesure le fonds de roulement couvre

les actifs circulants, il se calcule de la manière suivante :

FRNG/VC

I.2.6.3. Ratio d'autonomie

financière

L'étude de cette catégorie de ratio permet

d'éclaircir la mesure selon laquelle la répartition entre les

capitaux propres et permanents s'effectue.

Trois principaux types de ratios sont classés dans

cette catégorie :

Ratio d'endettement =

CP/D à L/M/T

Ce ratio permet de connaître l'importance des capitaux

propres dans les dettes à long et à moyen terme.

- Ratio d'indépendance financière =

CP/CPE

Ce ratio permet de connaître la part qu'occupent les

capitaux propres dans l'ensemble de capitaux permanents utilisés par

l'entreprise.

- Ratio d'indépendance financière =

DLMT/CPE

Ce ratio permet de connaître l'importance de l'exigible

par rapport aux capitaux permanents dont dispose l'entreprise.

I.2.6.4. Ratios de

solvabilité à court terme

Le suivi de l'évolution de la situation

financière d'une entreprise reste une préoccupation majeure de

ses dirigeants, nous avons vu que l'entreprise doit faire suivi de sa politique

de liquidité, pour pouvoir survivre, c'est pourquoi la gestion

financière exige un suivi particulier de la liquidité dont

dispose l'entreprise, ainsi pour ce faire divers ratios sont utilisés

parmis eux nous pouvons citer :

- Ratio de liquidité générale =

CAP CIRCULANTS/DCT

Ce ratio montre la mesure selon la quelle les actifs

circulants couvrent les dettes à court terme, en d'autres termes, il

nous permet d'apprécier si l'entreprise dispose d'une marge de

sécurité suffisante35(*).

- Ratio de liquidité immédiate ou de

disponibilité =

DISPONIBLES/DCT

Ce ratio permet de voir dans quelle mesure les valeurs

disponibles peuvent financer les dettes à court terme.

- Ratio de liquidité relative ou de trésorerie

à échéance

- Valeurs réalisables + valeurs disponibles

Dettes à court terme

Ce ratio exprime la capacité de l'entreprise à

honorer ses engagements à court terme. Ce ratio ne contient pas des

stocks puis qu'ils sont moins liquides que les réalisables et les

disponibles. Pour que ce ratio soit significatif, il faut que la durée

de transformation de créances en liquides soit supérieure

à celle des dettes à court terme.

Signalons que les ratios sont tirés du bilan et des

comptes des résultats, cependant ces ratios n'ont pas un

caractère de conformité pour toutes les entreprises, il est

évident qu'une entreprise peut utiliser d'autres ratios non

mentionnés ici. Il est parfaitement possible qu'elle peut utiliser une

liste suivant ses besoins personnels.

Rappelons également qu'il est nécessaire

d'examiner les variations du numérateur et le dénominateur car

chacun peut varier différemment alors que le ratio reste constant. Ceci

justifie le fondement de l'interprétation du résultat obtenu

à partir d'un ratio quelconque.

I.2.7. Capacité

d'autofinancement

La capacité d'autofinancement (CAF) quantifie au cours

d'une période le potentiel de l'entreprise à dégager, par

son activité, une ressource. Cette ressource interne pourra être

utilisée notamment pour financer la croissance de l'activité,

financer des nouveaux investissements, rembourser des Emprunts ou verser des

dividendes aux propriétaires de l'entreprise.

La CAF se calcule à partir du (résultat net)

auquel on ajoute les charges calculées (dotations aux amortissements et

provisions et auquel on retranche les produits calculés, les reprises

sur provisions et amortissement apparaissant dans le compte de résultat.

Premièrement, il faut retrancher les quote- parts de subventions

d'investissement virées au compte de résultat qui sont des

produits. Deuxièmement il faut rajouter la valeur nette comptable des

éléments d'actifs cédés et soustraire les produits

de cession des éléments d'actifs36(*). On y ajoute les charges d'amortissements parce que

cet argent ne quitte pas l'entreprise. Il est juste gardé dans ses

caisses pour constituer ce que l'on appelle charges non

décaissées. Elles servent à rembourser les dettes,

investir à nouveau, renforcer les stocks, etc...

Après cette revue sur les

généralités qui apportent des éclaircissements sur

les éléments clés de notre sujet de recherche, le second

chapitre va consister en l'application de cette théorie à un cas

pratique de la CAMERWA.

CHAPITRE II :

PRESENTATION DE LA CAMERWA ET DE SA

STRUCTURE FINANCIERE

Ce chapitre commence par la présentation de la CAMERWA, de

ses bilans financiers et est clôturé par l'analyse de son

équilibre financier, sa trésorerie et sa solvabilité.

II.1. Présentation

de la CAMERWA

La CAMERWA (Centrale d'Achats des Médicaments

Essentiels du Rwanda) a été créée en 1998 par la

volonté du Gouvernement du Rwanda de transformer l'ancien Office

Pharmaceutique du Rwanda (OPHAR) en une structure à gestion autonome, en

lui dotant d'une personnalité juridique avec statut d'Association Sans

But Lucratif (Arrêté Ministériel n° 086/11 du

23/12/1998)37(*).

Pour réaliser cet objectif, le Gouvernement du Rwanda a

obtenu une ligne de crédit de la Banque Mondiale pour financer la mise

en place cette Centrale d'achats (Prêt n° : CR/IDA 2272-RW).

Ce financement d'un montant de 4. 831. 100USD était

destiné à l'achat :

· de médicaments et consommables

médicaux ;

· de l'équipement et véhicules ;

· de consultations et formation;

· des constructions et réhabilitations des

infrastructures ;

· d'un appui au fonctionnement jusqu'en décembre

1999.

Le Gouvernement Rwandais a mis à la disposition de la

CAMERWA les locaux et lui a rétrocédé les stocks et

équipements existants à l'OPHAR lors de sa liquidation. Cet acte

a été formalisé par la signature d'une convention entre la

CAMERWA et le Gouvernement du Rwanda représenté par le

Ministère de la Santé en date du 10 Juin 2005. L'Union

Européenne, à travers le Fonds Européen de

Développement, 2ème programme de réhabilitation

a mis à la disposition de la CAMERWA un assistant technique pour une

durée de 2ans, et des consultations de courte durée.

II.1.2. Mission

La CAMERWA asbl a pour mission l'approvisionnement, le

stockage et la distribution des médicaments essentiels, des consommables

et équipements médicaux dans le pays, conformément

à la liste nationale définie par l'arrêté du

Ministre de la Santé. La CAMERWA doit rendre disponible des produits

pharmaceutiques de qualité, à des prix accessibles à la

population38(*).

II.1.3. Membres

Depuis 2005 la composition des membres de la CAMERWA a

été modifiée avec la recomposition de l'assemblée

Générale, ainsi que les nouvelles directives du gouvernement

avec le quel la CAMERWA a signé une convention de collaboration. A la

suite de cette reforme, les coopérations bilatérale et

multilatérale sont devenues membres d'honneur.

1) Membres effectifs

- Gouvernement du Rwanda ;

- Centres Hospitaliers Universitaires (CHUK-CHUB) ;

- Hôpital Roi Fayçal de Kigali ;

- RALGA (Rwandese association of local government

authority) ;

- RAMA (La Rwandaise d'Assurance Maladie);

- IRST (Institut de Recherche Scientifique et

Technologique) ;

- Caisse Sociale du Rwanda ;

- CARITAS Rwanda ;

- Eglise Presbytérienne du Rwanda ;

- Eglise Episcopale du Rwanda ;

- Eglise Adventiste du Rwanda ;

- Association Médicale du Rwanda ;

- Association Rwandaise des Pharmaciens (ARPHA).

2) Membres d'honneur

- Organisation Mondiale de la Santé (OMS) ;

- UNICEF ;

- Coopération Technique Belge.

II.1.4. Partenariat

La CAMERWA gère plusieurs partenariats à travers

des mémorandums d'entente pour la gestion de produits pré

financés ou subventionnés (PEPFAR, PSCM, GLOBAL FUND, MAP,

MINISTERE DE LA SANTE), ainsi que ceux en rapport avec l'appui technique

(MSH : Management Sciences for Health, Bill Clinton Foundation).

II.1.5. Structure

organisationnelle

La CAMERWA possède deux organes statutaires à

savoir l'Assemblée Générale et le Conseil d'Administration

et un organe réglementaire à savoir la Direction

Générale. L'Assemblée Générale est

composée des 16 membres dont 13 membres effectifs et 3 membres

d'honneur. Seuls les membres effectifs ont le droit de vote39(*).

Le Conseil d'Administration est composée de 7 membres

dont un Président, un Vice- Président, un Secrétaire et 4

Conseillers, élus pour deux ans renouvelables. Quatre des membres

représentent le Gouvernement du Rwanda, les trois restant

représentent la société civile.

La Direction journalière de la CAMERWA est

assurée par un Directeur Général assisté du

Comité de Direction constitué de :

- un Directeur Technique ;

- un Directeur Commercial ;

- Un Directeur Administratif et Financier.

Ces cadres de direction sont tous recrutés par le CA.

I.1.5.1. Composition de

l'équipe permanente de gestion

Outre le team composé par le Directeur

Général et les cadres de Direction ci- haut mentionné, la

gestion quotidienne de la CAMERWA est assurée par un management team

(Comité de Gestion) qui suit de près l'ensemble des

activités de la centrale, composé en général par

tous les chefs des services, ce team participe d'une manière

hebdomadaire à des réunions ou sont prises toutes les

décisions relatives aux activités de la centrale.

II.1.6. Activités de la

CAMERWA

II.1.6.1. Champs d'action

de la CAMERWA

La Centrale d'Achats des Médicaments Essentiels,

Consommables et Equipements Médicaux au Rwanda (CAMERWA ASBL) a comme

activités définies au terme de l'article 2 de ses statuts,

l'approvisionnement et la distribution dans le pays, des médicaments

essentiels ainsi que des consommables et équipements médicaux

repris sur la liste nationale élaborée par l'Arrêté

du Ministre ayant la santé dans ses attributions. L'association sert les

formations sanitaires publiques conventionnées et toute autre

entité qui intervient dans le domaine de la santé sans viser le

lucre.

La CAMERWA a pour objectif de promouvoir la qualité des

soins de santé de la population par la mise à disposition des

formations sanitaires publiques, des médicaments de qualité

à des prix accessibles.

Depuis les quatre dernières années,

l'association a élargi ses activités en concluant un partenariat

avec certains programmes VIH/SIDA par lequel elle assure l'approvisionnement et

la redistribution des anti-rétro viraux et autres produits

spécifiques pour le compte desdits programmes auprès des

formations sanitaires agréées. Dans le cadre de sa mission,

l'approvisionnement en produits pharmaceutiques constitue l'activité

clé dont dépend la vie de la CAMERWA ; elle est menée

avec toute attention possible pour avoir des produits de qualité, au

moindre coût et au moment opportun en vue d'éviter des ruptures de

stock ainsi que le sur- stockage pouvant entraîner un supplément

de coût pour l'entreprise.

Pour cela, l'estimation des besoins à servir constitue

une des préoccupations majeures des responsables de la fonction achat

pour les MEG autre que les ARV. En effet, il est demandé à chaque

client de la CAMERWA de lui communiquer son état de besoin en vue de

programmer les achats annuels sur base des chiffres fiables mais jusque

là, les clients n'ont jamais transmis leurs prévisions d'achat si

bien que l'institution se voit obligée de baser ses achats sur des

statistiques de vente. La rigueur est cependant observée au niveau de la

quantification des ARV où il existe une commission ad hoc

composée de divers intervenants dans ce domaine.

II.1.6.2. La place de

l'analyse financière à la CAMERWA

L'analyse financière occupe une place non

négligeable au sein de la CAMERWA, étant donné qu'elle

joue un rôle important dans la préparation, le suivi, le

contrôle, ainsi que l'exécution de certaines décisions de

sa gestion. Pour prendre certaines décisions, la CAMERWA fait recours

à des données de la comptabilité générale et

à des outils d'analyses qui aident à détecter certains

problèmes de gestion et de servir d'outils prévisionnels pouvant

orienter ses décisions. Les données fournies par l'analyse

financière interviennent dans le processus d'élaboration des

décisions de gestion. C'est le cas notamment de l'établissement

des tableaux de bord qui comportent un certain nombre des ratios financiers

permettant de faire le rapprochement entre les réalisations et les

objectifs prédéterminés par l'entreprise.

A la CAMERWA, le suivi d'exécution budgétaire se

fait par le logiciel de gestion qui permet de constater à tout instant

l'exécution des budgets alloués à chaque rubrique. Les

informations fournies par cet outil permettent de bien suivre et

contrôler la gestion, à partir de cette même information, la

CAMERWA gère les écarts budgétaires et procède

à la révision budgétaire au cas de besoin.

L'analyse financière joue également un double

rôle dans le processus de communication interne et externe au sein de la

CAMERWA. En effet, elle constitue d'une part, une source d'indications

élaborées à partir de données économiques et

comptables établies par l'entreprise, et d'autre part, elle facilite

l'information et son intériorisation aux divers destinataires.

Etant donné que l'information financière, met en

évidence les problèmes et ou les succès lesquels font

face les organisations, la CAMERWA fait la diffusion de son information

financière significative à ses salariés, ceci revient

à l'initiative de la Direction générale et cela dans le

cadre de la motivation et d'initier aux salariés et leur permettre de

participer à la réalisation des objectifs fixés par la

CAMERWA en général et leurs objectifs individuels en particulier.

A cela s'ajoute dans ce même cadre, une prime annuelle

accordée aux agents de la CAMERWA, après évaluation de

l'atteinte des objectifs.

Or même si l'analyse financière apparaît

comme un instrument indispensable dans la prise des décisions à

la CAMERWA, elle n'est pas exploitée à son

entièreté, par ailleurs, la centrale se sert des données

globales fournies par la comptabilité générale et d'outils

permettant de prendre uniquement des décisions de courte période,

alors que ces décisions à court terme ne permettent pas de

résoudre des problèmes de gestion à temps et d'orienter

les décisions stratégiques (Décisions à long

terme).

II.2. Présentation

des bilans financiers

Le bilan représente la situation de l'entreprise

à un moment donné. Ce sont les bilans financiers

(condensés et synthétiques) qui sont plus appropriés pour

mener une analyse financière. Nous passerons également à

la représentation graphique de ces bilans pour permettre une meilleure

visualisation.

II.2.1. Bilans condensés

Ces bilans, établis à partir des bilans

comptables comprennent quatre masses à l'actif : valeurs

immobilisées, valeurs d'exploitation, valeurs réalisables et

valeurs disponibles ; et quatre masses au passif : capitaux propres,

dettes à long et moyen terme, dettes à court terme et le

résultat d'exploitation. Pour la période de notre étude,

ces bilans condensés se présentent comme suit :

Tableau 1: Bilans

condensés de la CAMERWA en francs rwandais

|

Postes

|

2004

|

2005

|

2006

|

|

Valeur

|

%

|

Valeur

|

%

|

Valeur

|

%

|

|

ACTIF